Lo prometido es deuda así que aquí os presento los motivos de mi inversión en

Sanofi.

Parece que ahora mismo el mercado está descontando los supuestos más "bearish" en todos sus productos clave. Evidentemente que las amenazas sobre el Lovenox y Plavix son graves pero no olvidemos el importante pipeline que posee el grupo.

Tesis de inversión:

La industria farmacéutica en su conjunto representa una oportunidad de inversión interesante. Esto es debido a:

Ø Sus expectativas de crecimiento a largo plazo son superiores al crecimiento del PIB (entre 200 y 300 p.b. adicionales), como consecuencia del envejecimiento de la población y de una mayor esperanza de vida, unido al proceso de desarrollo de económico de países como la India o China.

Ø Elevados márgenes operativos y capacidad de generación de cash flow.

Ø Elevados retornos sobre el capital empleado.

Ø Saludable situación financiera.

Ø Escasas necesidades de capex.

Dentro del sector creo que Sanofi, junto con Pfizer, son las compañías que poseen un pipeline más equilibrado, con gran diversidad de productos en fases de desarrollo (II y III). A cierre de 2005 la compañía poseía 127 compuestos y vacunas en fases de desarrollo, de éstas 18 se encontraban en fase III y 38 en fase II. Si tenemos en cuenta la probabilidad media de éxito en la aprobación de un nuevo fármaco dentro del sector, en los próximos 5 o 6 años la compañía lanzará al mercado 25 nuevos medicamentos, que podrían compensar sobradamente la pérdida de ingresos provinentes del Plavix y Lovenox, y de otros medicamentos como el Taxotere y el Eloxatin, las patentes de los cuales expiran en 2010.

Entre estos nuevos medicamentos se encuentra Acomplia. Está llamado a ser el nuevo blockbuster de la compañía (aquél medicamento con ventas superiores a los 1.000millones), y está indicado para la pérdida de peso , aunque Sanofi está intentando que pueda ser recetado en algunos casos de diabetes y para dejar de fumar (con lo que podría salvar el escollo con el que se ha encontrado recientemente en Alemania, ya que ha sido declarada lifestyle drug, por lo que la seguridad social no se hace cargo de los gastos). A pesar de haber sido aprobado por la EMEA, en EEUU todavía está pendiente de aprobación, ya que la FDA solicitó mayor información a la compañía, información que fue entregada el 26 de Octubre. El mercado potencial de este producto es enorme (sólo hace falta las tasas de obesidad que tenemos en los países desarrollados) y las estimaciones sobre sus ventas van desde los 1.300, hasta los 3.000 millones en 2012 (dependiendo de las fuentes).

Dentro de su pipeline la compañía también posee Multaq. Este medicamento está indicado para el tratamiento de arritmias cardiacas. Algunos estudios médicos estiman que su mercado potencial será de unos 3.500$ en 2015, del que Multaq podría conseguir un 30%. Su aprobación no se espera hasta el 2008.

Problemas Plavix y Lovenox:

Ventas Plavix 2005: USA 210 millones. ROW 1.816 millones. Fecha del nuevo juicio 22 enero 2007. En EEUU cuneta con dos patentes una no expira hasta el 2011 y la otra hasta el 2019.

Ventas Lovenox: 2005: 2.143 millones. El nuevo juicio dará comienzo el 4 de diciembre. Patente hasta 2012.

En el caso de Plavix, las ventas que estarían amenazadas serían tan sólo las de EEUU, mientras que en el caso de Lovenox serían las totales. La pérdida de estos dos productos sería importante, pero no mortal. Estimo que de perder ambos compuestos, la compañía se encontraría cotizando a un PER de 16, en la parte baja de la media del sector. Además, debemos tener en cuenta que, cuando una farmacéutica pierde la patente sobre un compuesto, no pierde totalmente las ventas de éste, ya que la estrategia que acostumbran a seguir es la de asociarse con un compañía de genéricos a cambio del cobro de unos royalties. Además la compañía pasa a ahorrarse todos los gastos de comercialización de estos productos. Estos gastos representan los costes más elevados de las farmacéuticas, pues el salario anual de un visitador puede alcanzar los 200.000$.

A la vista de estos resultados, considero que cualquier noticia negativa, al respecto de los litigios que la compañía tiene abiertos, a pesar de que afectarán al valor en el corto plazo, ya se encuentran recogidos en el precio de la acción. Por el contrario una resolución positiva en uno o ambos casos actuarían como un potente catalizador, dado el pesimismo que está mostrando el mercado.

Resumiendo:

Ø Los riesgos a los que se enfrenta el grupo están descontados del precio de la acción, por lo que de producirse un sentencia negativa, la reacción del mercado a corto plazo, nos daría la oportunidad de incrementar nuestra posición en la compañía.

Ø El mercado está infravalorando el pipeline del grupo, tal vez cegado por los riesgos que conciernen al Plavix y al Lovenox.

Ø La compañía cuenta todavía con margen de maniobra para poder incrementar los ahorros de costes fruto de la fusión con Aventis.

Riesgos:

Pérdida de Plavix y Lovenox.

No aprobación de Acomplia por parte de la FDA.

Nuevos retrasos en Multaq.

Aparición de nuevos genéricos.

Presiones de los estados y compañías aseguradoras por reducir gasto sanitario.

Riesgo de tipo de cambio.

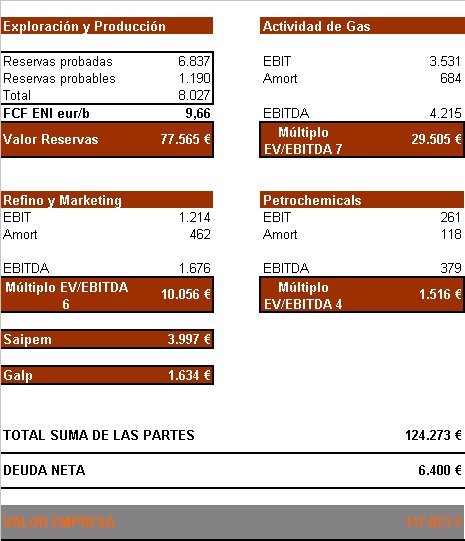

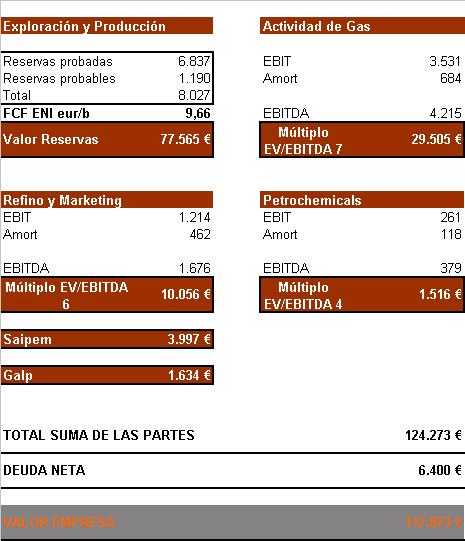

Valoración:

En la valoración de Sanofi he utilizado un modelo algo diferente al descuento de flujos de caja. Bajo mis estimaciones el pipeline del grupo debería más que compensar a medio plazo la pérdida de los medicamentos citados anteriormente, por ello he creído conveniente, como criterio de prudencia, realizar la valoración a partir de datos ciertos de 2005, excluyendo cualquier crecimiento.

La valoración excluye el crecimiento en los resultados del grupo, sin embargo bajo este supuesto y para no desvirtuar el valor real de la compañía debemos realizar una serie de ajustes al NOPAT. Esto es debido a que los más de 4.000 millones de euros que la compañía destina anualmente a R&D no tienen, en su totalidad, el objetivo mantener los resultados sino incrementarlos.

Para realizar estos ajustes podríamos considerarlos como una inversión en activo fijo, con un periodo de amortización de 7 años (que es la esperanza media de vida de la patente de un medicamento una vez que ha comenzado su comercialización), o bien considerar que un porcentaje del R&D, se destina a las inversiones necesarias para mantener la situación actual de grupo y el resto va dirigido a incrementar el crecimiento. Creo que este criterio es más prudente que el anterior, por lo que es el que he utilizado en la valoración. Al mismo tempo, considero bastante prudente pensar que, el 75% de las inversiones que Sanofi realiza en R&D, son necesarias para mantener su posición competitiva, mientras que el 25% restante se destina a generar un mayor crecimiento. Es por ello que al NOPAT le añado el 25% de las inversiones en R&D.

Del mismo modo, dentro de los gastos generales, una parte muy importante es la destinada al pago de los salarios y “regalos” de los visitadores. La importancia de los visitadores dentro de la industria farmacéutica es más relevante de lo que muchos piensan, el marketing y la imagen de marca en este sector también es importante. Además una vez se han creado una reputación los médicos confían en los visitadores para aprender sobre nuevos productos. No basta con tener un buen producto, ya que como en casi todos los ámbitos de la vida, lo mejor no tiene porqué ser lo más vendido. Por ese motivo, una parte importante de los gastos de los vendedores está destinado a incrementar la base de clientes (los médicos) y buscar nuevas ventas. Por ello creo que no es exagerado pensar que alrededor de un 80% de los gastos generales se utilizan en mantener la situación competitiva de la compañía, mientras que el 20% restante se destina a incrementar el volumen de negocio del grupo.

Una vez realizados estos ajustes, añadinedo las amortizaciones, restando el capex y aplicando un WACC del 8% y sin utilizar, como es obvio, tasa de crecimiento a perpetuidad, obtenemos un potencial de revalorización del 24%, lo que nos da un margen de seguridad suficientemente amplio, bajo mi punto de vista.

Para aquellos seguidores de Warren Buffet, os comento que en el mes de agosto el Oráculo de Omaha compró 488.000 ADR's de Sanofi. Del mismo modo Tweedy Browne posee cerca de un millón de acciones de la compañía.

Como siempre os recuerdo que esto no es una recomendación de compra, simplemente expongo los motivos que me mueven a realizar mis inversiones en estas compañías.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}