Adquisición de Bouygues

Bouygues es una compañía francesa, tipo conglomerado, que cuenta con 5 áreas de negocio básicas:

En la actualidad la compañía se encuentra cotizando a un EV/EBITDA e 2006 de 5,51 y de 5,14 EV/EBITDA 2007e. Lo que corrobora que el precio que estamos pagando no es excesivamente caro.

Televisión: posee un 47% de TF1

Construcción: Este área abarca la actividad concesionaria (autopistas, aeropuertos), obra civil, construcción y mantenimiento de instalaciones eléctricas... Francia es su principal mercado contando con un 56% de los ingresos del grupo, seguido de europa con un 20% y Asia con un 14%.

Colas: Es una compañía participada al 96% por Bouygues, es uno de líderes mundiales en la construcción de infraestructuras para el transporte, como carreteras y líneas de ferrocarril. Además también realiza la instalación y mantenimiento de canalizaciones, redes de suministro y perforaciones profundas.

Inmobiliaria

Telecomunicaciones: La compañía posee el 89,5% de Bouygues Telecom.

Además Bouygues cuenta con el 23.3% de Alstom.

He utilizado dos métodos de valoración, la suma por partes y el descuento de flujo de caja libre (sin crecimiento).

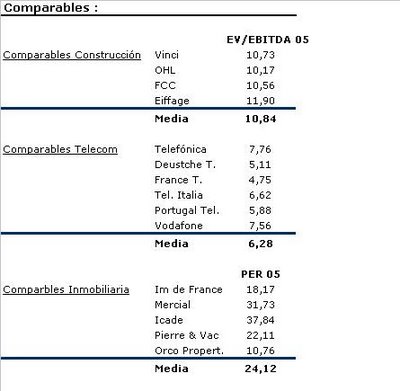

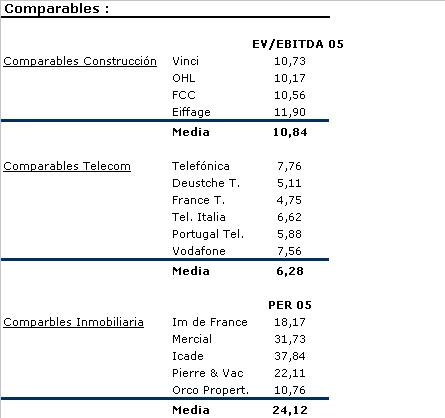

Suma por Partes:

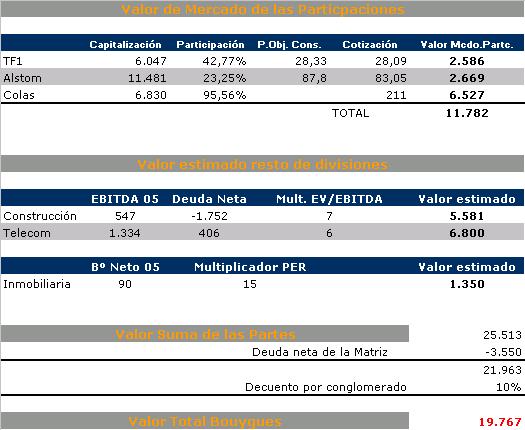

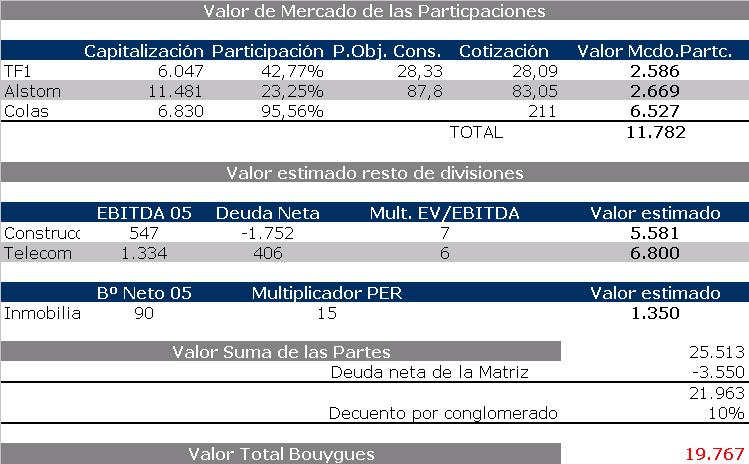

Tanto Colas, como Alstom y TF1 cotizan en bolsa por lo que he tomado su valor de mercado.

Para valorar el resto de divisiones, como podéis observar, he utilizado unos múltiplos, a mi parecer, bastante prudentes por lo que creo que arrojan un valor bastante razonable.

La deuda neta que he tomado es la media de analistas de Reuters (la horquilla va desde los 2.500 hasta los 4200 millones).

Por el descuento del FCL (sin crecimiento) he llegado a una valoración de 19.125 millones. Para ello he descontado a perpetuidad el FCF generado en el año 2005 (por prudencia, ya que el FCF generado en 2006 será más elevado), utilizando un WACC el 7.5%. Sin embargo debo hacer notar que he realizado algunos ajustes en el capex a imputar a la compañía en ese ejercicio. El motivo es, que una parte de las inversiones que realizan las empresas anualemente son necesarias para mantener el volumen de negocio actual (maintenance capex), mientras que el resto está dirigido a obtener un mayor crecimiento (growth capex).

A partir de estas valoraciones llego a la conclusión de que la compañía está cotizando con un descuento respecto a su valor intrínseco superior al 20%, lo que creo que es un margen de seguridad razonable, no es una ganga pero tal y como está el mercado...

A partir de estas valoraciones llego a la conclusión de que la compañía está cotizando con un descuento respecto a su valor intrínseco superior al 20%, lo que creo que es un margen de seguridad razonable, no es una ganga pero tal y como está el mercado...

En la actualidad la compañía se encuentra cotizando a un EV/EBITDA e 2006 de 5,51 y de 5,14 EV/EBITDA 2007e. Lo que corrobora que el precio que estamos pagando no es excesivamente caro.

El pricipal riesgo con el que se encuentra la compañía es la introducción de un nuevo operador en las UMTS de tercera generación (sería la cuarta licencia), Iliad. Cuanto mayor sea la cuota de mercado que consiga esta compañía peores serán las consecuencias, no sólo para Bouygues, sino para todos los operadores de telefonía móvil de Francia. Más competencia, menores ingresos, menores márgenes... No obstante existen rumores sobre la posible venta de su división de telecom. Por lo tanto el problema principal sería a qué precio podría venderla, y qué hacer con los fondos que obtendría de la misma (se rumorea que podría comprar Areva o Alstom). De hecho la primera opción parece la más atractiva para la compañía y la dirección ya ha realizado algún comentario respecto a su interés en la misma.

Asumo el riesgo y compro un 3,5% de la cartera, a 45,18.

posted by Benjamin at 11:50 a. m.

![]()

{kind=link}

{kind=link}

{kind=link}

{kind=link}

0 Comments:

Publicar un comentario

<< Home