Existe valor en las compañías petroleras

- Balance entre oferta y demanda, parece todavía lejos de corregirse, a este hecho contribuirán los escasos proyectos que van a comenzar a explotarse a lo largo de este periodo de tiempo. En los países No-OPEP se espera que la producción aumente alrededor de 2,1 bbl/d (2006-2008), sin embargo parte de esta nueva capacidad se verá compensada por el descenso de la producción de algunos campos maduros que han alcanzado, o están próximos a alcanzar su cenit de producción como son el Mar del Norte o México. Por su parte, en los países OPEP está previsto que se incremente la producción neta de petróleo en 2,5 millones bbl/d a lo largo de los tres próximos años.

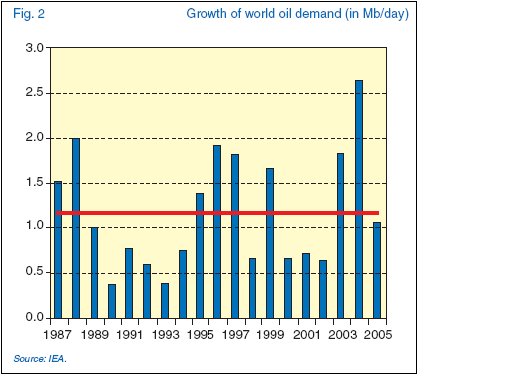

- Por el lado de la demanda, las estimaciones sobre su crecimiento son más volátiles, situándose alrededor de los 1-1,5 millones de bbl/d para los próximos ejercicios. Sin embargo en algunos estudios, como es el caso de la Energy Information Administration de los EEUU, estas estimaciones alcanzan niveles de 1,6-2 millones bbl/d. A la vista de estos datos, el balance entre oferta y demanda va a continuar muy ajustado durante los próximos ejercicios, por lo que parece probable que no sea hasta el periodo 2008-2009, cuando presenciemos un retorno hacia niveles de precios alrededor de los 50$ para el WTI.

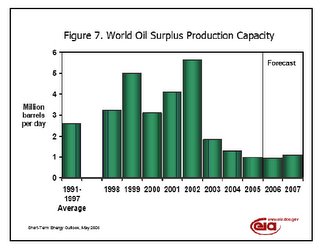

- El superávit de capacidad productiva se encuentra en mínimos históricos como consecuencia del incremento de la demanda y del aumento de las cuotas de producción de los países OPEP. En la actualidad el único país que todavía posee excedente es Arabia Saudita, alrededor de 1 millón bbl/d. Además, ha

medida que entren en funcionamiento los nuevos proyectos de producción comenzará a recuperarse este excedente hacia niveles en línea con su media histórica, alrededor de 2,5-3 millones bbl/d. Este hecho puede mantener cierta presión sobre los precios del petróleo en el medio plazo al reducir de forma artificial la oferta de crudo.

medida que entren en funcionamiento los nuevos proyectos de producción comenzará a recuperarse este excedente hacia niveles en línea con su media histórica, alrededor de 2,5-3 millones bbl/d. Este hecho puede mantener cierta presión sobre los precios del petróleo en el medio plazo al reducir de forma artificial la oferta de crudo. - Otro problema adicional, versa sobre el escaso incentivo que tienen los países productores de petróleo en aumentar sus inversiones en extracción de petróleo. Durante los últimos años han visto como la economía mundial ha crecido a tasas superiores al 3,5%, con unos precios del crudo muy por encima de los 50$/b, por lo que en estos momentos su motivación para invertir grandes cantidades de dinero en nuevos proyectos son, en el mejor de los casos, reducidas. Un claro ejemplo acaba de suceder recientemente con el recorte de producción 1,2 millones de barriles (que puede ampliarse a 500mil barriles más en diciembre) por parte de la OPEP. En la mayoría de los casos los países productores de petróleo son países en vías de desarrollo, por lo que como consecuencia de las presiones sociales, pueden verse obligados a destinar una parte importante de los recursos necesarios para la explotación del petróleo, hacia políticas de carácter social que mejoren la calidad de vida de sus ciudadanos.

- Otro elemento desincentivador de la inversión de las compañías nacionales, puede ser la necesidad de estos países de preservar su principal fuente de ingresos, por lo que intentarán maximizar la renta a obtener, alargando al máximo la duración de sus reservas, siempre que con ello no estrangulen el crecimiento económico mundial, o fomenten en demasía el desarrollo de fuentes energéticas alternativas.

- Por el lado de la inversión privada, la situación de inestabilidad política, y los recientes cambios en las concesiones y royalties que algunos gobiernos están imponiendo a las compañías petroleras privadas (Rusia, Venezuela, Bolivia...), pueden desalentar las inversiones de éstas últimas, provocando la escasez de recursos tanto económicos, como de capital humano. A esto debemos añadir que cada vez resulta más costoso la exploración y extracción de crudo (proyectos off-shore, arenas bituminosas...) y éste a su vez es de peor calidad, mayor densidad y contenido en azufre (es más caro de refinar y se obtiene menor cantidad de gasolina y diésel por barril). Este mayor coste del upstream reduce el VAN de los proyectos de inversión de las compañías petroleras, por lo que con precios del petróleo en niveles muy bajos no destinarán grandes cantidades de recursos financieros, lo que a su vez repercutirá en una menor oferta y mayores precios.

Por lo expuesto anteriormente considero que los precios del petróleo no deberían caer sustancialmente a medio plazo, por lo que creo que el sector petrolero en general continúa conservando un importante potencial e revalorización. Otro elemento que me ayuda a reafirmarme en mi tesis, es que, incluso imaginando el peor de los casos en que el petróleo pudiese retroceder hasta niveles de 30$/b o 40$/b, las compañías petroleras continuarían cotizando a niveles (más o menos) razonables, así por ejemplo:

ENI en el ejercicio 2003 con un pº medio del WTI en 30,97$ obtuvo un EBITDA de 14.668 millones, y un Bºneto de 5.585 millones, con lo que a los precios actuales de cotización y euda neta obtendríamos una valoración de la compañía de 7xEV/EBITDA y 17PER. En 2004 con el WTI a 41,45$ la compañía obtuvo un EBITDA de 17.330 millones y un Bº neto de 7.541 millones, lo que nos daría un EV/EBITDA de 6, y un PER de 13.

TOTAL, si hiciésemos los mismos cálculos ontendríamos para 2003 EV/EBITDA x 8 y PER 17,6, y en 2004 aEV/EBITDA x 6,6 y PER 12,7.

posted by Benjamin at 9:43 p. m.

![]()

{kind=link}

0 Comments:

Publicar un comentario

<< Home